Doradca kredytowy Warszawa | PKFO.PL

Osobom, które chcą uniknąć problemów w sferze nieruchomości, kredytów i problemów finansowych pomagamy podejmować najlepsze decyzje, za które ich portfel i rodzina podziękują.

Rozmowa z nami sprawi, że staniesz się kompetentny i ukierunkowany 🏆

Najczęściej wybierane produkty przez Klientów

Kupię od Ciebie nieruchomość szybko, bezpiecznie i za gotówkę. Wycenię i prawdopodobnie zaproponuje korzystną cenę. Formalności ograniczam do minimum po to abyś zrealizował szybko swoje cele.

Jeżeli masz nieruchomość to bez problemu otrzymasz pożyczkę prywatną. Jednakże w pożyczce prywatnej o wiele ważniejsze jest nie to ile dostaniesz, a jak z niej wyjdziesz. Zapraszam do konsultacji i wspólnie zrealizujemy strategię wyjścia.

więcej o Pożyczce Prywatnej->

278 021 PLN może być w Twojej kieszeni lub z niej wyjść. Hipoteka to zobowiązanie na lata. Ważne jest to aby przejść przez cały proces bez stresu i uzyskać najtańszy kredyt. 287 021 PLN to różnica w całkowitym koszcie kredytu hipotecznego pomiędzy najtańszą, a najdroższą ofertą. Przykład hipoteki w wysokości 500 000 zł na okres 30 lat. Dane z 7 kwietnia 2022 r.

więcej o Kredycie Hipotecznym->

Panuje takie przekonanie, że jeżeli się dogadasz z komornikiem to może licytacja nie odbędzie. Pamiętaj proszę, że komornik sądowy jest „pracownikiem” wierzyciela, a to oznacza, że komornik nie ma nic do gadania jeżeli wierzyciel się na to nie zgodzi. Uważaj i nie daj się nabrać.

więcej o tym jak uniknąć licytacji komorniczej nieruchomości->

Zapewniam Cię, że po przeczytaniu tego wpisu będziesz wiedział jak sprawdzić swoje zadłużenie. Wpis ten dedykowany jest osobom, które chcą wiedzieć jak sprawdzić swoje zadłużenie, bo chcą zrobić porządki finansowe i kompletują dokumenty do upadłości konsumenckiej.

zacznij szukać długi Teraz->

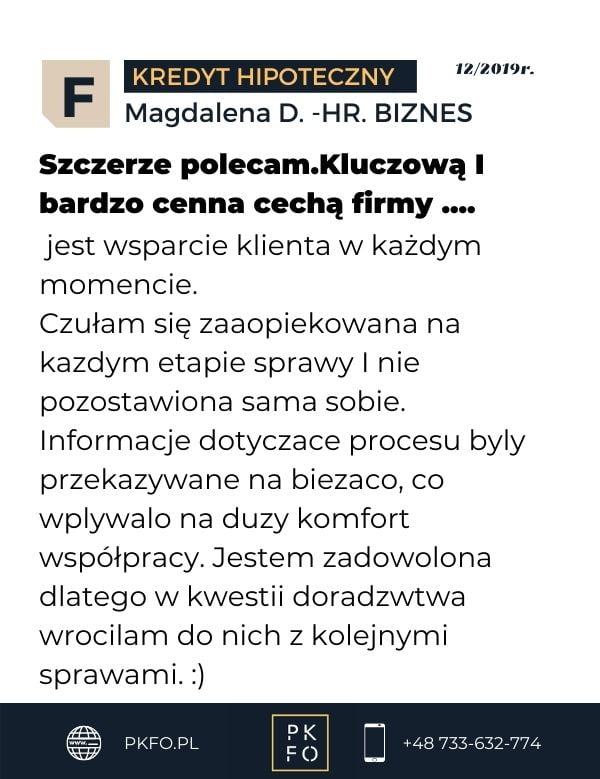

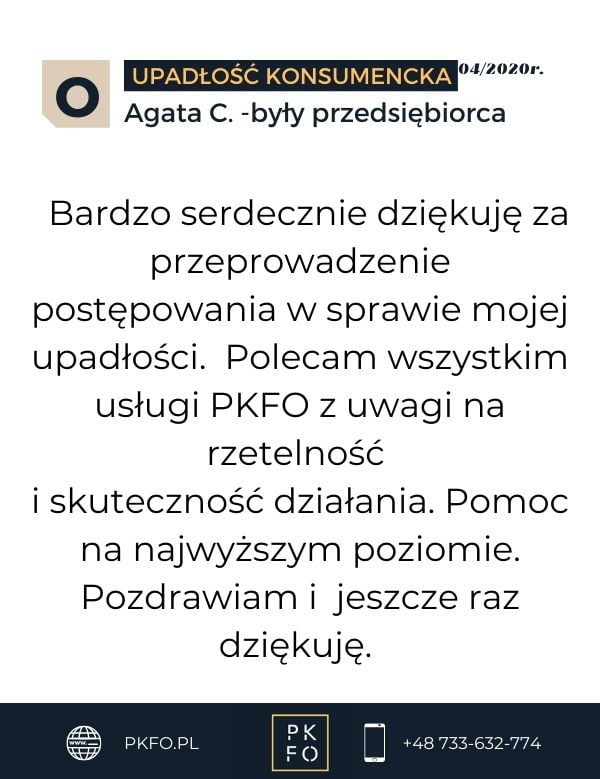

Upadłość konsumencka to Twoje prawo, a nie kara. Pomogłem oddłużyć się 86 osobom na kwotę ponad 48 milionów złotych*.

* W latach 2019-2022

więcej o Upadłości Konsumenckiej->

Doradca kredytowy, od tego wszystko się zaczęło…

Kredyt hipoteczny to zobowiązanie na lata!

Znanych banków jest 14, a w każdym z nich po kilka ofert kredytu hipotecznego, co daje nam ok. 70 kombinacji. Uzyskanie kredytu hipotecznego to wyzwanie. To jak wybrać właściwy i tani kredyt?

Oferta ofertą, rankingi rankingami. Jest wiele zmiennych, które powodują, że w jednym banku dostaniesz kredyt, a w innym nie. Doradca kredytowy zajmuje się tym na co dzień i pomaga odnaleźć się w meandrach bankowości. Postaw w tej kwestii na wieloletnie doświadczenie i profesjonalne doradztwo kredytowe. Ekspert kredytowy zestawi aktualne propozycje banków i wybierze dla Ciebie najkorzystniejszą ofertę. Naszą misją od 2008 była, jest i będzie pomoc w wyborze najkorzystniejszej oferty finansowania.

Ekspert finansowy i pozostałe usługi firmy PKFO

Dlatego obecnie firma PKFO może zaoferować Tobie o wiele więcej niż doradztwo kredytowe. Jeżeli szukasz rzetelnego wsparcia w zakresie finansów i nieruchomości, to bardzo dobrze trafiłeś! Dostęp do najtańszego i elastycznego finansowania to sprawa bardzo ważna, ale nie jedyna. Dzięki nam swoje sprawy zrealizujesz szybko, profesjonalnie i podejmując możliwie najlepsze decyzje, bo od 2008 roku pomagamy w finansowaniu zakupów nieruchomości poprzez kredyt hipoteczny, kupnie-sprzedaży nieruchomości jak również w pożyczkach prywatnych dla przedsiębiorców. Do innych usług należą należą: skup nieruchomości za gotówkę, pożyczki prywatne, restrukturyzacja zadłużenia, pomoc w problemach finansowych czy upadłość konsumencka.

- sprzedać nieruchomość;

- zlecić szukanie nieruchomości;

- jesteś zainteresowany skupem nieruchomości za gotówkę;

- chcesz dokonać profesjonalnej wyceny swojej nieruchomości;

- chcesz zainwestować w nieruchomości;

- chcesz skorzystać z naszych okazji zakupu nieruchomości.

- potrzebujesz ochronić majątek przed wierzycielami;

- chcesz zbadać przedawnienie długów;

- chcesz się dowiedzieć jak wyjść długów;

- jesteś zainteresowany przeprowadzeniem upadłości konsumenckiej

- profesjonalnego wsparcia w zakresie pozyskania najkorzystniejszego kredytu hipotecznego;

- chcesz poznać oferty i ocenić swoją zdolność kredytową;

- zależy Ci na ograniczeniu wszystkich kosztów związanych z pozyskaniem kredytu;

- potrzebujesz pożyczki prywatnej pod zastaw nieruchomości i strategii wyjścia;

- posiadasz trudną sytuację finansową i zależy Ci na uzyskaniu rzetelnego oraz profesjonalnego wsparcia w zakresie swoich zobowiązań kredytowych.

Numer wpisu do rejestrów pośrednika kredytów hipotecznych: RHA0000518

Numer wpisu do rejestrów pośrednika kredytów gotówkowych: RPK017616

Bardzo dobrze wiem co czujesz i czego potrzebujesz.

Chcesz podjąć możliwie najlepszą decyzję. Jest tak wiele czynników, które należy przedyskutować w zależności od tego czy ubiegasz się o kredyt, kupujesz nieruchomość czy zamierzasz wreszcie wyjść z długów.

- Wiemy, że plany i decyzje naszych Klientów mają wpływ na ich finansową przyszłość. Przeanalizujemy różne scenariusze, abyś mógł dobrze wybrać.

To normalne jeżeli masz „mętlik” w głowie, a jeżeli uważasz, że nie to zakładam, że masz kilka pytań. W celu podjęcia korzystnych decyzji potrzebna jest wiedza z wielu dziedzin jednocześnie. My tą wiedzę mamy i chętnie się nią dzielimy z naszymi Klientami.

- Uważam, że każdy zasługuje na „pakiet praktycznych informacji” po to aby odnalazł się w prawie nieruchomości, meandrach bankowości czy narzędziach do obrony przed wierzycielami. Dzięki nam unikniesz podstawowych błędów, zaoszczędzisz dużo czasu i pieniędzy.

Uważam, że sukcesy i problemy to następstwa podejmowanych decyzji. Decyzje podejmujemy w oparciu o wiedzę, niewiedzę, opinie innych lub lekkomyślność. Nie umiemy cofnąć czasu, ale głęboko wierzę, że dzięki zaangażowaniu, nauce z doświadczeń innych oraz aktualnej wiedzy możesz podejmować możliwie najlepsze decyzje.

- Tak się składa, że wraz z moim zespołem pomagam podejmować możliwie najlepsze decyzje w dziedzinie finansów, nieruchomości oraz w przypadku problemów finansowych. Albert Ligman | Założyciel PKFO.PL

Rozmowa z nami sprawi, że staniesz się kompetentny i ukierunkowany 🏆

Z przeprowadzonej ankiety wynika, że w ponad 78% przypadkach brak wiedzy lub doświadczenia doprowadził do podjęcia niekorzystnej decyzji.

GWARANTUJEMY:

- 100% zaangażowania w Twoją sprawę.

- Korzystasz tylko ze sprawdzonych rozwiązań, naszej wiedzy i doświadczenia.

- W każdej chwili możesz się wycofać bez żadnych kosztów.

3 kroki do kredytu hipotecznego

Dowiesz się jaką dokładnie masz zdolność kredytową

Z doradcą kredytowym omówisz najlepsze oferty

Skompletujemy dokumenty i złożymy wnioski do 3 banków

Tak pracuję ja i moi pośrednicy kredytowi

Komfort. 90% spraw załatwisz online. Sprawdzisz zdolność, uzyskasz najlepsze oferty i skompletujemy dokumenty.

Wykonujemy analizę, prawie taką samą jak bank. Dlatego Twój wniosek pretenduje do decyzji pozytywnej.

Po analizie spraw i skompletowaniu dokumentów na jednym spotkaniu podpiszesz wnioski do 3 banków- dla bezpieczeństwa transakcji.

Za bezpieczeństwo Twojej sprawy odpowiada człowiek- nie system. Otrzymasz rzetelne informacje na temat Twojej sytuacji.

W sprawach trudnych szukamy rozwiązań, które zmienią Twoją sytuację na korzyść– zostaną zaakceptowane przez bank.

Za naszą usługę nic nie płacisz. Płaci nam bank zamiast pracownikowi w banku. Nie zwiększa to kosztu Twojego kredytu.

Taka jest różnica w całkowitym koszcie kredytu hipotecznego pomiędzy najtańszą, a najdroższą ofertą. Przykład dla kredytu w wysokości 500 000 zł na okres 30 lat.

Czy już to nie jest dobrym powodem, aby udać się do doradcy kredytowego?

1-7 dni

- Aplikuj online lub zadzwoń 733-632-774

- dowiesz się jaką masz zdolność

- otrzymasz najkorzystniejsze oferty

- skompletujemy dokumenty

- na jednym spotkaniu podpiszesz wnioski do 3 banków, a my je za Ciebie złożymy i będziemy informowali o postępach

7-30 dni

- analiza prawna

- analiza finansowa

- analiza nieruchomości

- decyzja kredytowa

1-3 dni

- podpiszesz umowę kredytu hipotecznego

- podpiszesz akt notarialny

- bank uruchamia kredyt

Aby dostać kredyt hipoteczny musisz mieć dobrą historię kredytową. Dobra historia kredytowa to brak opóźnień powyżej 30 dni. W przypadku opóźnień 30-60 dni sytuacja jest do uratowania. Natomiast w przypadku opóźnień powyżej 60 dni mamy poważny problem. Jeżeli nie masz pewności co do swojej historii kredytowej sprawdź BIK na https://www.bik.pl

Na decyzję o zakupie potrzebujemy maksymalnie kilka godzin. Zadatek możemy wypłacić następnego dnia, reszta przy akcie notarialnym (kilka dni)

Procedura upadłości konsumenckiej jest przeprowadzona w taki sposób, aby zaspokoić wierzycieli chociaż w minimalnym stopniu. Nadrzędnym celem postępowania jest oddłużenie, czyli powrót dłużnika do społeczeństwa i funkcjonowanie w nim, a nie pełne zaspokojenie wierzycieli.

Prawda jest taka, że nie jesteś w stanie samodzielnie ocenić zdolności kredytowej. Co więcej narzędzia, które znajdziesz w internecie też nie są w stanie zrobić tego poprawnie. Dobry pośrednik kredytowy jest w stanie policzyć zdolność kredytową prawie tak samo jak analityk w banku. Ta praca zajmie mu przynajmniej kilka godzin (wiele banków), ale między innymi na tym polega praca doradcy kredytowego. Dzięki temu będziesz miał przegląd zdolności w największych bankach i pewność, że zostało zrobione to poprawnie (otrzymasz wynik liczenia zdolności).

Na początku wystarczy numer księgi wieczystej. W przypadku braku KW - adres nieruchomości. Zdjęcia są mile widziane, ale nie obligatoryjne.

Samo złożenie wniosku nie. Dopiero postanowienie o ogłoszeniu upadłości.

Skoro uzyskanie kredytu może trwać nawet 30 dni, to biorąc pod uwagę skompletowanie dokumentów: osobowych, finansowych i nieruchomości najbardziej optymalnym terminem jest 60 dni.

1. Wstępna konsultacja oraz analiza wstępnej dokumentacji

2. Przygotowanie najlepszych ofert i sprawdzanie zdolności kredytowej

3. Omówienie oferty i wybór banków

4. Kompletowanie przez Klienta dokumentów do wniosków kredytowych

- zgodnie z przygotowaną przez nas Spersonalizowaną Listą Dokumentów

5. Procesowanie wniosków kredytowych (wnioski do banków podpisujesz na jednym spotkaniu)

6. Decyzja kredytowa

- omówienie decyzji, szablonu umowy kredytowej i warunków finansowania

7. Oczekiwanie na umowę / oczekiwanie na decyzje w innych bankach / przygotowanie do podpisania umowy kredytowej

8. Umowa kredytowa podpisana

9. Spełnienie warunków do uruchomienia kredytu

10. Kredyt uruchomiony

1. Skontaktuj się z nami w dowolny sposób i zgłoś nieruchomość do skupu nieruchomości w Warszawie lub innym mieście. Podaj nam adres lub numer księgi wieczystej Twojej nieruchomości.

2. W terminie 24 godzin wycenimy nieruchomość i umówimy się na spotkanie. Na spotkaniu omówimy tak zwane szczegóły lub inne możliwości współpracy.

3. Przystępujemy do aktu notarialnego i płacimy za Twoją nieruchomość. W ciągu 24 godzin pieniądze wpływają na Twoje konto lub odbierasz je u notariusza gotówką.

1. Złożenie wniosku o ogłoszenie upadłości.

2. Uzyskanie postanowienia o ogłoszeniu upadłości.

3. Wyznaczenie syndyka.

4. Spieniężenie majątku dłużnika przez syndyka.

5. Podpisanie listy wierzytelności.

6. Ustalenie i zrealizowanie planu spłaty, lub ustalenie braku planu spłaty.

7. Prawomocne ogłoszenie upadłości wraz z informacją o umorzeniu zobowiązań, które nie zostały zaspokojone w toku postępowania upadłościowego.

8. Nowe Finansowe Życie!

Zacznij od skontaktowania się z nami. Pierwsza konsultacja jest bezpłatna.

Masz pytania odnośnie skupu nieruchomości, finansowania lub długów? Zadzwoń do nas i zapytaj o szczegóły.

Wolisz napisać zamiast dzwonić? Nie ma problemu. Szczegółowo omówimy wszelkie kwestie związane z Twoją sprawą.

* Jeżeli ubiegasz się o kredyt hipoteczny to z prawnego punktu widzenia korzystasz z usług pośrednika kredytowego. Nawet jeżeli potocznie nazywany jest doradcą kredytowym.

Korzystając z usług PKFO korzystasz z naszych doświadczeń, które gromadzimy od 2008 roku. Konsultacje są darmowe. Warto rozmawiać, by wiedzieć więcej!

Bardzo dokładnie analizujemy powierzane nam sprawy. Szukamy sposobów na realizacje Twoich potrzeb, a nie powodów do odmowy. W PKFO reprezentujemy interesy naszego Klienta, a nie banku lub innej instytucji.