Jak ogłosić upadłość konsumencką?

Inwestujesz 5 minut czytania- otrzymujesz potężną dawkę wiedzy i nic za to nie płacisz.

Długi są wielkim problemem występującym w społeczeństwie, zarówno wśród przedsiębiorców, jak i pracowników etatowych. Powszechna dostępność sprzedaży ratalnej pozwala szybko zaspokajać pojawiające się potrzeby. Do tego banki oraz inne instytucje finansowe chętnie oferują pożyczki i kredyty, zapewniając o atrakcyjnych warunkach tych produktów. Przy tym świadomość finansowa wśród ogółu społeczeństwa wciąż pozostaje bardzo niska. Różne koleje losu mogą sprawić, że z niezależnych od nas i nieplanowanych przyczyn nasze zobowiązania urosną do niebotycznych wartości. W takich przypadkach, jako osoby fizyczne (firmy również) mamy możliwość wnioskowania o upadłość konsumencką.

Jak ogłosić upadłość konsumencką?

Jako konsumenci, sami nie możemy ogłosić upadłości konsumenckiej. Jest to wyłączną domeną sądu, który rozpoczyna postępowanie w celu ustalenia niewypłacalności, na nasz wniosek. Na tym etapie poniesiemy koszt złożenia wniosku w wysokości 30 złotych. Zgodnie z obowiązującym prawem, wniosek o ogłoszenie upadłości konsumenckiej powinno się złożyć do sądu właściwego dla miejsca stałego pobytu dłużnika.

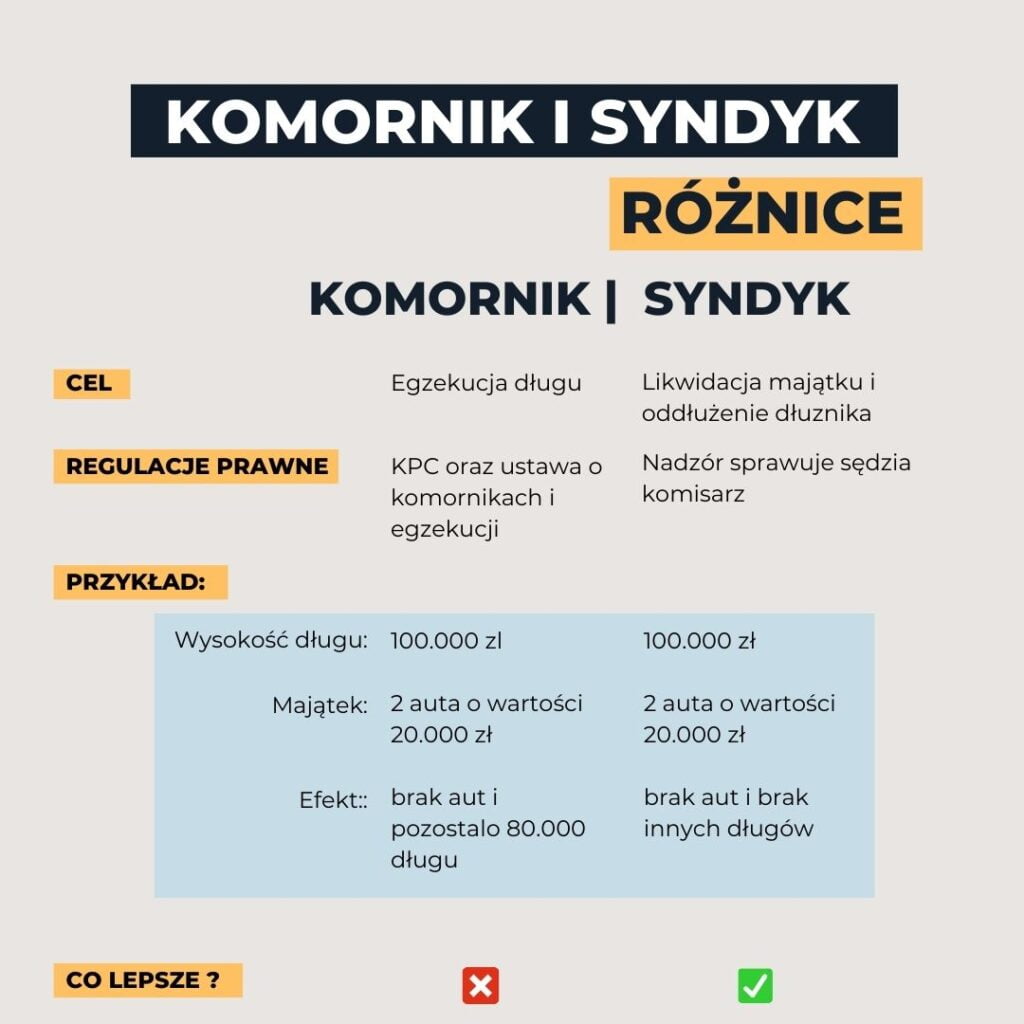

Następnie sąd, w ciągu ok. 2 miesięcy od złożenia wniosku (co w pewnych przypadkach może ulec wydłużeniu), podejmuje decyzję w sprawie jego uznania lub odrzucenia. W większości przypadków odbywa się to na rozprawie niejawnej, bez obecności zadłużonego. Jeśli sąd pozytywnie rozpatrzy sprawę, wtedy rozpocznie się właściwe postępowanie upadłościowe, w wyniku którego długi mogą zostać umorzone całościowo, a ewentualna spłata zobowiązań rozłożona w czasie. Powołuje się syndyka, którego zadaniem jest przeprowadzić proces spieniężenia majątku i pozostając w stałym kontakcie z dłużnikiem, zadbać o rozwiązanie kwestii jego długów. Majątek konsumenta wchodzi wtedy w skład tzw. masy upadłościowej, która zostaje przeznaczona na spłatę zobowiązań.

Wniosek o ogłoszenie upadłości

Jak już wspomniano, złożenie do sądu wniosku o ogłoszenie upadłości konsumenckiej jest pierwszym krokiem, jaki dłużnik musi uczynić, aby starać się o swoje oddłużenie. Sam w sobie taki dokument nie niesie jeszcze żadnych konsekwencji prawnych, zwalniających ze spłaty zobowiązań. Dopiero jego pozytywne rozpatrzenie przez sąd powoduje zawieszenie roszczeń finansowych wierzycieli.

Prawidłowo przygotowany wniosek o ogłoszenie upadłości konsumenckiej powinien zawierać kilka obowiązkowych elementów. Ich brak, bądź podanie nieprawdziwych i niemożliwych do potwierdzenie informacji, może skutkować odrzuceniem wniosku. Należy zatem pamiętać, aby zawrzeć w nim:

- dane osoby zadłużonej;

- spis składników majątku dłużnika, zawierający ich szacunkową wycenę, m.in. nieruchomości, samochody, instrumenty finansowe, pieniądze na kontach bankowych, gotówka, czy wyposażenie domu;

- zobowiązania wobec banków;

- listę wierzycieli i sumę należnych wierzytelności z terminami zapłaty;

- przychody i koszty utrzymania z ostatnich 6 miesięcy;

- czynności prawne podjęte przez dłużnika w ostatnim roku;

- czynniki, które uzasadniają wniosek i przedstawienie dowodów.

Sporządzenie takiego wniosku na pewno będzie czasochłonne i wymagające, aby zebrać sporą ilość danych. Warto jednak zrobić to skrupulatnie, bo zwiększy to szansę na pozytywne rozpatrzenie.

Korzyści z upadłości

Rozważając wnioskowanie o upadłość konsumencką, powinniśmy podejść do tego tematu w odpowiedni sposób i określić, czy w naszym konkretnym przypadku jest to najlepsze rozwiązanie – w końcu, po pozytywnej decyzji sądu, utracimy zdolność do swobodnego rozporządzania swoim majątkiem. W pewnych sytuacjach jednak daje to niebagatelne korzyści.

W pierwszej kolejności zyskujemy spokój od windykatorów, którzy do tej pory nękali nas upomnieniami i wezwaniami do zapłaty. Przede wszystkim jednak, stwierdzona upadłość i cały proces z nią związany pozwala konsumentowi wyjść ze spirali długów i “zacząć na nowo”. Uwolnienie się od jarzma zobowiązań, których nie jesteśmy w stanie spłacić i przezwyciężenie pogłębionych problemów finansowych pozwala znacząco poprawić komfort psychiczny i nasze zdrowie w ogóle.

Długi w upadłości konsumenckiej

Celem pracy syndyka jest spieniężenie składników majątku dłużnika, wchodzących w skład masy upadłościowej. Te środki zostaną przekazane na rzecz uregulowania zobowiązań u wierzycieli. Jeśli nie pokryją one wszystkich wierzytelności, wtedy sąd poleca ustalenie planu spłaty. Będzie to dostosowane do możliwości dłużnika. Celem jest terminowe regulowanie długu, a nie spłata wszystkich długów przez dłużnika. Gdy raty jakie ustali sąd (dostosowane do naszych możliwości finansowych) zostaną uregulowane wtedy pozostałe długi – nie spłacone w toku postępowania – zostaną umorzone.

Występują też przypadki, gdy konsument znajduje się w skrajnie trudnej sytuacji finansowej. Jeśli sprawa upadłościowa dotyczy osoby, której możliwości zarobkowe są zdecydowanie niewystarczające na potrzeby przeżycia jej samej, a także innych, pozostających na jej utrzymaniu, wtedy sąd może zadecydować o całkowitym umorzeniu zobowiązań bez ustalania planu spłaty. Muszą jednak do tego zaistnieć bardzo szczególne okoliczności, oraz taka sprawa powinna zostać szczegółowo udokumentowana.